비상금 통장, 그냥 만들면 이자 절반 날립니다 (CMA·파킹 차이)

")

비상금 통장, 아무 데나 만들면 이자 절반이 그냥 사라집니다.

급하게 돈 쓸 일이 생겼을 때 통장이 비어있다는 걸 그제야 알게 되는 경우 많으시죠. 그런데 더 아까운 건, 비상금을 모아뒀는데도 이자 한 푼 못 받고 잠재워둔 돈이에요. 파킹통장과 CMA, 어디에 넣느냐에 따라 연 수십만 원 차이가 납니다.

이 글에서 비상금 통장 개설 방법, 파킹통장 vs CMA 비교, 그리고 손해 없이 관리하는 법까지 순서대로 알려드릴게요.

- 비상금 적정 금액은 월 소득의 3~6배, 입출금 자유 계좌에 보관

- 파킹통장·CMA는 하루만 맡겨도 이자 발생, 일반 통장 대비 금리 2배 이상

- 스마트폰 앱으로 10분 이내 비대면 개설 가능, 신분증만 있으면 OK

👉 지금 쓰는 통장이 비상금에 맞는 구조인지, 아래에서 바로 확인해 보세요.

비상금이 있는데도 정작 급할 때 못 쓰는 이유

비상금 통장을 따로 만들지 않으면 생활비 통장과 뒤섞여서 얼마가 진짜 비상금인지 알 수가 없어요. 쓰다 보면 어느새 바닥이고, 급한 상황이 왔을 때 카드 대출부터 찾게 되는 구조가 만들어지는 거예요.

더 큰 문제는 비상금을 일반 입출금 통장에 넣어둔 경우예요. 연 0.1% 수준의 이자를 받으면서 수백만 원을 그냥 재워두는 분들이 생각보다 많아요. 파킹통장이나 CMA라면 같은 돈으로 연 3~4%대 이자를 받을 수 있거든요.

- 생활비와 혼용: 비상금인지 생활비인지 구분이 안 돼 쓰게 됨

- 일반 통장 방치: 연 0.1% 이자로 수익 기회 낭비

- 적정 금액 미설정: 얼마를 모아야 할지 몰라 시작을 못 함

파킹통장 vs CMA, 뭐가 다른지 몰라서 그냥 두는 겁니다

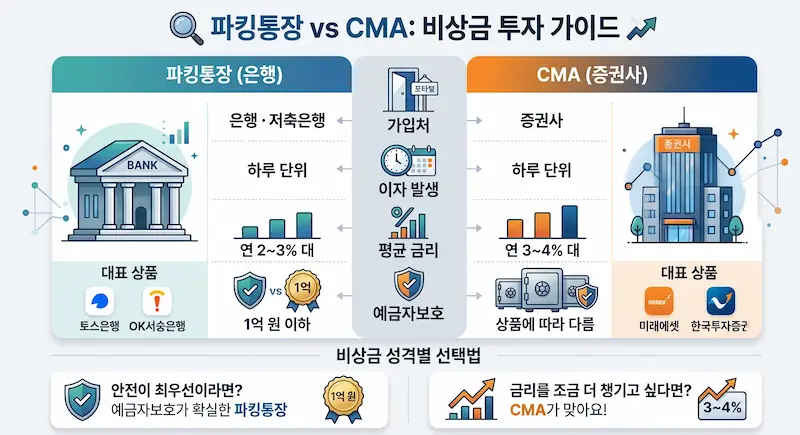

파킹통장과 CMA는 둘 다 하루 단위로 이자가 쌓이는 구조예요. 그런데 운용 방식과 가입 기관이 달라서 금리와 편의성에 차이가 생겨요. 이 차이를 모르면 그냥 아무 통장에나 넣게 되고, 결국 손해를 보는 거랍니다.

실제로 일반 은행 입출금 통장의 평균 금리는 연 0.1% 수준인데, 파킹통장은 연 3%대, CMA는 연 3~4%대까지 올라가요. 1,000만 원을 1년 넣어두면 이자 차이가 최대 39만 원이나 됩니다.

🔍 파킹통장 vs CMA 핵심 비교

| 구분 | 파킹통장 | CMA |

|---|---|---|

| 가입처 | 은행·저축은행 | 증권사 |

| 이자 발생 | 하루 단위 | 하루 단위 |

| 평균 금리 | 연 2~3%대 | 연 3~4%대 |

| 예금자보호 | 1억 원 이하 | 상품에 따라 다름 |

| 대표 상품 | 토스뱅크, OK저축은행 | 미래에셋, 한국투자증권 |

직접 비교해보니 비상금 성격에 따라 선택이 달라지더라고요. 안전성이 최우선이라면 예금자보호가 확실한 파킹통장, 금리를 조금 더 챙기고 싶다면 CMA가 맞아요.

“1,000만 원을 일반 통장에 1년 넣어두면 이자가 1만 원. 파킹통장이라면 30만 원이 넘습니다.”

비상금 통장, 10분 만에 만들고 자동으로 쌓이게 하는 법

비대면 계좌 개설은 신분증 하나만 있으면 돼요. 은행이나 증권사 앱을 설치하고 ‘계좌 개설’ 메뉴로 들어가면 신분증 촬영 → 본인 인증 → 타행 계좌 인증 순서로 10분 안에 끝납니다. 준비물은 본인 명의 스마트폰과 주민등록증 또는 운전면허증이에요.

계좌를 만든 뒤에는 자동이체 설정이 핵심이에요. 월급날 월 소득의 10% 정도가 자동으로 비상금 통장으로 빠져나가도록 설정해두면 의지 없이도 쌓이거든요. 목표 금액은 월 고정 지출의 3~6배를 기준으로 잡으시면 돼요.

지금 바로 토스뱅크 앱을 열어서 파킹통장 개설부터 시작해 보세요. 가입부터 자동이체 설정까지 한 앱에서 끝납니다.

2026년 고금리 파킹통장·CMA TOP 3 비교 분석 — 어디가 금리가 제일 높은지 직접 확인해 보세요.

이것 모르고 저축은행 파킹통장 가입했다가 낭패 봅니다

저축은행 파킹통장은 금리가 높은 대신 예금자보호 한도를 꼭 확인해야 해요. 한 곳에 1억 원 이상을 넣어두면 초과분은 보호가 안 되거든요. 비상금이 많다면 여러 기관에 분산하는 게 맞아요.

CMA는 상품 종류에 따라 예금자보호가 안 되는 경우도 있어요. RP형과 MMF형은 보호 대상이 아니라 원금 손실 가능성이 있답니다. 반면 종금형 CMA는 예금자보호가 적용되니 가입 전에 꼭 확인하세요.

그리고 비상금 통장은 절대 생활비 통장 카드와 연결하지 마세요. 연결해두면 결제 편의성 때문에 자기도 모르게 손을 대게 됩니다.

“CMA MMF형은 예금자보호 대상 제외 — 원금 손실 가능성이 있습니다.”

오늘 딱 하나만 한다면, 통장 분리부터 시작하세요

비상금 통장의 핵심은 생활비와 완전히 분리하고, 하루만 맡겨도 이자가 붙는 구조를 만드는 거예요. 파킹통장이든 CMA든 지금 쓰는 일반 입출금 통장보다는 훨씬 낫습니다.

오늘 앱 하나 설치하고 계좌 하나만 만들어두면, 다음 달 월급날부터 자동으로 쌓이기 시작해요. 작은 시작이 6개월 뒤엔 든든한 안전망이 돼있을 거예요.

📋 이것만은 꼭 기억하세요!

- ① 통장 분리: 생활비 통장과 반드시 따로 만들 것

- ② 금리 선택: 파킹통장(안전) vs CMA(고금리) 본인 상황에 맞게

- ③ 자동이체 설정: 월급날 10%를 자동으로 비상금 통장으로

금융감독원 공식 금리 비교 서비스

자주 묻는 질문

Q. 비상금은 얼마나 모아야 하나요?

A. 일반적으로 월 고정 지출의 3~6배를 기준으로 삼아요. 예를 들어 한 달 고정 지출이 200만 원이라면 600만~1,200만 원 정도를 목표로 잡으시면 됩니다. 처음엔 3배부터 시작해서 천천히 늘려가는 방식이 현실적이에요.

Q. 파킹통장과 CMA 중 뭐가 더 좋나요?

A. 안전성이 우선이라면 은행 파킹통장, 금리를 조금 더 챙기고 싶다면 종금형 CMA가 맞아요. CMA는 상품 종류에 따라 예금자보호가 안 되는 경우도 있으니 가입 전에 꼭 확인해야 한답니다.

Q. 비상금 통장에 체크카드를 연결해도 되나요?

A. 연결하지 않는 게 좋아요. 카드가 연결돼 있으면 생활비 부족할 때 자기도 모르게 손을 대게 되거든요. 비상금 통장은 말 그대로 진짜 비상 상황에만 꺼내 쓰는 구조로 관리하는 게 핵심이에요.

📎 참고해 주세요

이 글에 소개된 금리 정보는 작성 시점 기준이며, 금융기관 사정에 따라 변경될 수 있어요. 가입 전 각 금융기관 공식 사이트에서 최신 금리를 꼭 확인해 주세요.

![주택연금 집값 상승 [2026] 연금 안 오르는 진짜 이유](https://ecosensewire.com/wp-content/uploads/2026/05/housing-pension-thumbnail-768x403.webp "주택연금 집값 상승 [2026] 연금 안 오르는 진짜 이유")