생활비 줄이는 40대만의 카드 포인트 리얼 활용법

안녕하세요! 저도 이제 아이들 학원비에 대출 이자, 각종 공과금까지… 정말 월급이 통장을 스쳐 지나간다는 말을 실감하는 40대입니다. ‘티끌 모아 태산’이라지만, 요즘은 티끌 모을 시간도 부족하잖아요? 😊

그런데 얼마 전, 생각지도 못했던 ‘숨은 돈’을 발견했습니다. 바로 매년 소멸되던 카드 포인트였어요! 이게 생각보다 꽤 되더라고요. 오늘은 저처럼 바쁜 40대 동지(?)님들을 위해, 이 포인트를 단순한 할인 말고 ‘진짜 현금’처럼 똑똑하게 써서 생활비를 줄이는 리얼 활용법을 공유해 드릴게요!

내 카드 속 잠자는 포인트, 얼마인지 아시나요? 🤔

가장 먼저 할 일은 내가 가진 포인트가 총 얼마인지 확인하는 거예요. 카드사 앱을 하나하나 들어갈 필요 없이, ‘어카운트인포’ 앱이나 ‘여신금융협회 카드 포인트 통합조회’ 서비스를 이용하면 한방에 조회가 가능합니다.

저도 확인해보고 깜짝 놀랐잖아요. 잊고 있던 카드 포인트가 모여서 거의 10만 원 돈이 되더라고요. 이 귀한 포인트를 그냥 소멸시킬 뻔했다니, 아찔했습니다.

포인트는 보통 적립 후 5년이 지나면 자동으로 소멸됩니다. ‘어카운트인포’ 앱에서는 조회뿐만 아니라 포인트 현금화(계좌 입금) 신청도 바로 할 수 있으니, 지금 당장 확인해 보세요!

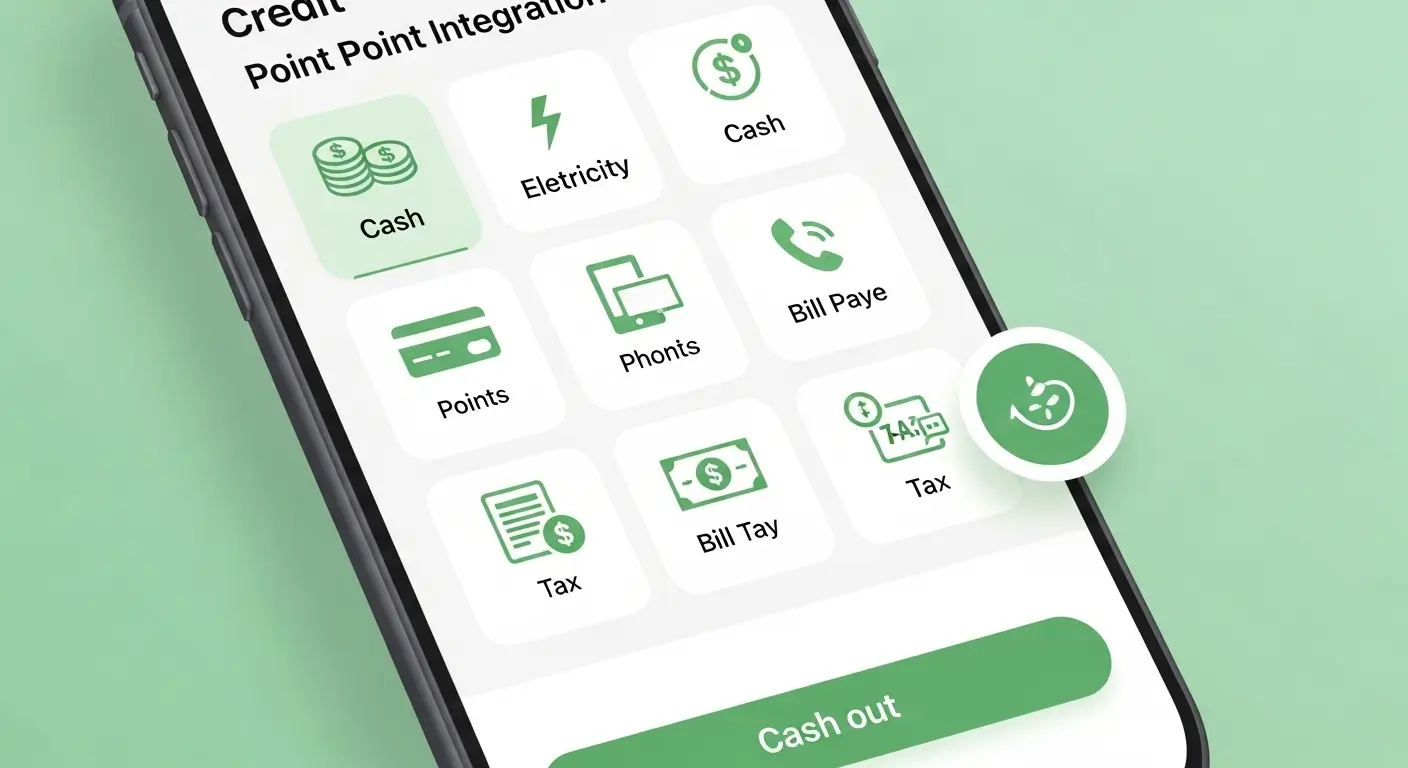

1순위 활용법: 고정비 방어 (현금화 및 납부) 📊

40대에게 가장 무서운 건 역시 ‘고정 지출’이죠. 포인트 활용 1순위는 단연코 이 고정비를 방어하는 것입니다. 커피 한 잔 사 먹는 것보다 훨씬 이득이에요.

1) 가장 쉬운 방법: 현금 캐시백 (계좌 입금)

가장 직관적이고 강력한 방법입니다. 위에서 말한 어카운트인포나 각 카드사 앱(신한 ‘판’, KB ‘페이’, 현대 ‘앱’ 등)에서 1포인트 = 1원 비율로 내 통장에 입금 신청을 할 수 있습니다. 이 돈으로 대출 이자를 내든, 아이들 학원비를 내든 그건 자유죠!

2) 세금 및 공과금 납부

매년 돌아오는 세금 시즌, 정말 부담스럽죠. 카드 포인트로 국세, 지방세는 물론 아파트 관리비, 도시가스 요금까지 낼 수 있다는 사실, 알고 계셨나요? 현금 나갈 일을 포인트로 막을 수 있으니 최고의 방어 수단입니다.

| 납부 항목 | 납부 방법 | 비고 |

|---|---|---|

| 국세 (종부세, 양도세 등) | 카드로택스 (www.cardrotax.kr) | 카드 납부 시 수수료 발생 |

| 지방세 (재산세, 자동차세) | 위택스 / 서울시 ETAX | 포인트 전액 사용 가능 |

| 아파트 관리비 | 카드사 앱/웹사이트 신청 | 자동납부 신청 시 유용 |

40대의 지출을 막아줄 2순위 활용법 👩💼👨💻

고정비를 막았다면, 이제 변동성이 큰 생활비와 금융 비용을 줄일 차례입니다.

1) 카드 대금 및 대출 이자 상환

이번 달 카드값이 너무 많이 나왔다면? 포인트로 카드 대금을 미리 결제(선결제)할 수 있습니다. 또, 일부 은행/카드사에서는 포인트로 대출 이자를 상환하는 서비스도 제공하니, 본인의 주거래 은행에 꼭 확인해 보세요.

2) 온라인 쇼핑 (네이버페이 포인트 전환)

아이들 학용품이나 생필품 구매할 때 네이버페이 많이 쓰시죠? 신한카드, KB국민카드 등의 포인트를 네이버페이 포인트로 전환해서 사용하면 현금처럼 유용하게 쓸 수 있습니다. 각종 쇼핑몰에서 현금처럼 사용 가능하니 꼭 활용해 보세요.

일부 카드사는 포인트로 주식이나 펀드에 투자하는 서비스도 제공합니다. 하지만 투자는 원금 손실의 위험이 있으니, 포인트를 ‘공짜 돈’이라고 생각하고 무작정 투자하기보다는 신중하게 결정하시는 것이 좋습니다.

실전 예시: 김 부장님의 10만 포인트 활용기 📚

이해가 쉽도록 가상의 40대 김 부장님 사례를 만들어봤습니다.

김 부장님의 상황

- 보유 포인트: 총 100,000 P (어카운트인포로 확인)

- 당면 과제: 이번 달 재산세(20만 원) 납부, 아이 온라인 강의 교재(5만 원) 구매

포인트 활용 계획

1) 재산세 납부 (5만 P): 위택스에서 카드 결제 시, 포인트 5만 점 사용 → 현금 지출 15만 원으로 감소!

2) 교재 구매 (3만 P): 보유 포인트 3만 점을 네이버페이 포인트로 전환 → 현금 지출 2만 원으로 감소!

최종 결과

– 남은 포인트: 20,000 P

– 총 8만 원의 현금 지출 방어 성공!

어떤가요? 포인트를 그냥 커피나 빵 사 먹는 데 썼다면 8만 원의 가치를 느끼기 어려웠을 거예요. 하지만 고정비와 필수 지출에 사용하니 확실한 생활비 절약 효과가 나타났습니다.

40대 카드 포인트 활용 3줄 요약

마무리: 아는 만큼 아낀다! 📝

정리해볼까요? 40대의 카드 포인트 활용은 ‘단순 할인’이 아닌 ‘현금 지출 방어’가 핵심입니다.

물론 이 정보는 일반적인 내용이며, 카드사별로 정책이 조금씩 다를 수 있습니다. 가장 정확한 정보는 본인이 사용하는 카드사 앱이나 웹사이트를 참고하시는 것이 좋습니다.

오늘 당장 잠자고 있는 내 포인트 확인해 보시고, 알뜰하게 생활비 절약에 성공하시길 바랍니다! 궁금한 점은 댓글로 물어봐주세요~ 😊

📚 함께 읽으면 좋은 글

- [주택담보대출 금리 인하요구권, 모르면 나만 손해!]

- [신용점수 100점 올리기, 40대가 꼭 알아야 할 5가지 비결]

- [40대 직장인 필독! ‘이자 폭탄’ 피하는 대출금리 낮추기]

자주 묻는 질문 ❓

")

![[2026] 프리랜서 종합소득세, 3.3% 환급 경비 3가지](https://ecosensewire.com/wp-content/uploads/2026/04/freelancer-income-tax-refund-thumbnail-768x403.webp "[2026] 프리랜서 종합소득세, 3.3% 환급 경비 3가지")