파킹통장 활용법: 단기 자금 관리에 가장 유용한 방법 총정리

단기 자금, 어디에 두느냐에 따라 1년에 수십만 원이 갈려요.

다음 달 잔금 치를 돈, 주식 매수 타이밍 기다리는 대기자금, 연말 상여금… 이런 돈들 지금 어디에 두고 계세요? 그냥 입출금 통장에 넣어두셨다면, 그 순간부터 이자 손실이 시작되고 있는 거예요.

이 글에서는 단기 자금의 성격별로 파킹통장을 가장 유리하게 활용하는 방법을 상황별로 정리해 드릴게요.

- 단기 자금을 그냥 입출금 통장에 두면 연 0.1%, 파킹통장으로 옮기면 연 최고 3.0% 이상

- 계약금 대기·투자 대기·상여금 등 자금 성격에 따라 활용법이 달라짐

- 자금 규모·기간·목적 3가지 기준으로 고르면 이자 손실 없이 운용 가능

👉 지금 이 글을 읽는 3분으로, 당신의 단기 자금은 ‘잠자는 돈’에서 ‘일하는 돈’으로 바뀝니다.

단기 자금, ‘잠깐 두는 돈’이라고 방치하면 안 되는 이유

‘어차피 한 달 쓸 돈인데’라는 생각이 가장 큰 함정이에요. 1,000만 원을 입출금 통장에 한 달 두면 이자는 고작 833원이에요. 같은 돈을 파킹통장에 넣으면 2만 5천 원이 쌓여요.

한 달 차이가 2만 4천 원이에요. 1년이면 29만 원이 넘고요. 단기 자금이 항상 돌아가는 구조라면, 이 차이는 해마다 그대로 손실로 쌓이는 거예요.

- 계약금·잔금 대기 자금: 부동산 계약 후 잔금까지 1~3개월, 그냥 두면 이자 0에 수렴

- 투자 대기 자금: 매수 타이밍 기다리는 동안 증권사 CMA나 파킹통장 미활용 시 손실

- 상여금·환급금: 일시적으로 생긴 목돈, 쓸 곳 정해지기 전까지 방치하는 경우 많음

- 생활비 예비금: 카드값 빠지기 전 며칠간 통장에 묵히는 돈도 파킹통장이 유리

제가 직접 계산해보니, 생활비 예비금 300만 원만 파킹통장으로 옮겨도 연간 9만 원 가까이 더 받더라고요. 작다고 느껴지는 금액도 습관이 되면 달라지는 게 맞아요.

고금리 파킹통장 & 발행어음 TOP 3 비교 — 어떤 상품이 지금 가장 유리한지 비교해 보시면 도움 될 거예요.

단기 자금 성격별로 파킹통장 선택 기준이 달라요

모든 단기 자금을 한 통장에 몰아넣는 건 비효율이에요. 자금마다 기간·금액·출금 빈도가 다르기 때문에, 성격에 맞는 상품을 골라야 이자를 제대로 챙길 수 있어요.

자금 성격을 크게 세 가지로 나눠보면 선택이 훨씬 쉬워져요.

🗂️ 단기 자금 성격별 파킹통장 선택 기준

| 자금 성격 | 예시 | 추천 상품 유형 | 핵심 기준 |

|---|---|---|---|

| 수시 출금형 | 생활비·비상금 | 조건 없는 인터넷은행 | 출금 편의성 우선 |

| 목적 대기형 | 계약금·잔금·목돈 지출 | 고금리 저축은행 파킹통장 | 금리 최대화 |

| 투자 대기형 | 주식·부동산 매수 대기자금 | 증권사 CMA 또는 파킹통장 | 즉시 출금·이체 속도 |

직접 써보니 생활비는 토스뱅크(조건 없이 연 3%), 목돈 대기는 OK저축은행 짠테크통장 한도 구간, 투자 대기는 증권사 CMA로 나눠두는 게 가장 이자 손실이 없더라고요.

“잔금 3,000만 원을 두 달간 그냥 입출금 통장에 뒀다가, 나중에 계산해보니 이자 손실이 15만 원이 넘었어요.”

상황별 파킹통장 활용법 — 지금 바로 적용하세요

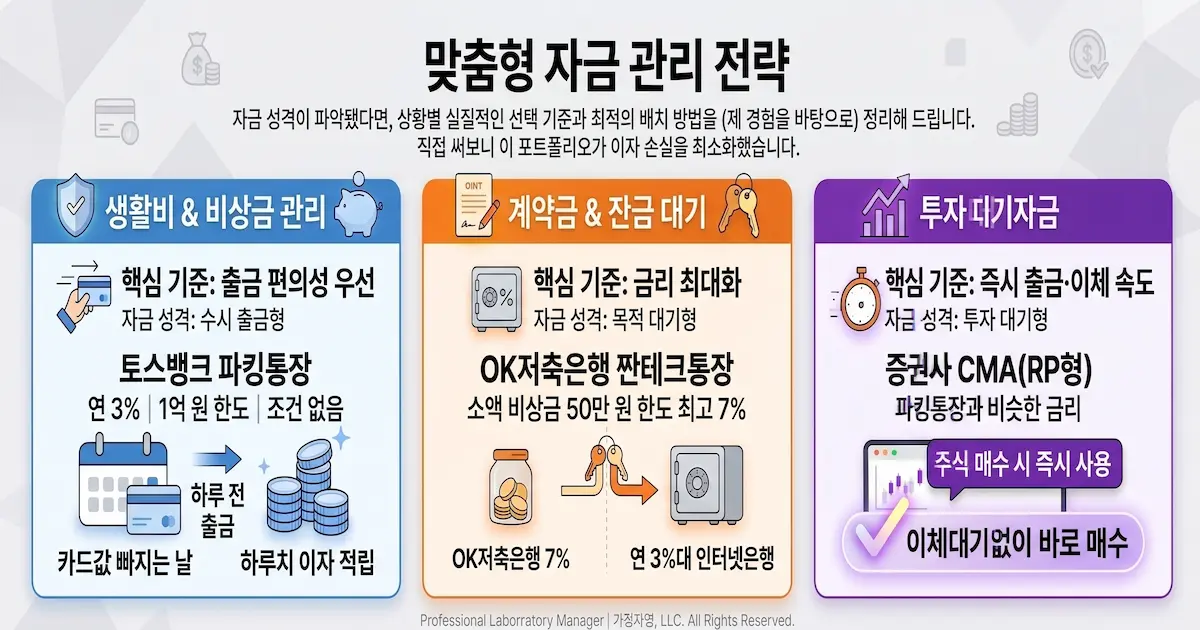

자금 성격이 파악됐다면, 이제 실제로 어떻게 배치하는지 상황별로 정리해 드릴게요.

세 가지 상황 중 본인 상황에 맞는 것만 바로 적용하시면 돼요.

- 생활비·비상금 관리: 토스뱅크 파킹통장(연 3%, 1억 원 한도, 조건 없음)에 넣고 카드값 빠지는 날 하루 전에 출금해요. 그 사이 하루치 이자도 챙길 수 있어요.

- 계약금·잔금 대기: OK저축은행 짠테크통장 한도 구간(50만 원까지 최고 7%)을 소액 비상금으로 채우고, 나머지 목돈은 연 3%대 인터넷은행에 넣어두는 게 현실적이에요. 잔금 날 당일 이체도 문제없거든요.

- 투자 대기자금: 증권사 CMA(RP형)에 넣어두면 파킹통장과 비슷한 금리를 받으면서 주식 매수 시 즉시 사용할 수 있어요. 이체 대기 없이 바로 매수가 되는 게 핵심이에요.

저는 이 세 가지를 동시에 운용하고 있는데, 한 달 이자만 합쳐도 체감이 꽤 달라요. 처음엔 귀찮아 보여도 한 번 세팅해두면 자동으로 굴러가거든요.

단기 자금 파킹통장, 이렇게 쓰면 오히려 손해예요

파킹통장도 잘못 쓰면 손해가 나요. 가장 흔한 실수는 고금리 구간 초과예요. 50만 원까지 연 7%인 통장에 500만 원을 넣으면, 초과분 450만 원은 연 0.8% 이하 금리가 적용돼요. 차라리 다른 통장을 쓰는 게 나아요.

두 번째 실수는 계좌개설 20일 제한을 모르고 급하게 여러 통장을 만들려다 막히는 경우예요. 파킹통장은 수시입출금 통장이라 개설 후 영업일 20일 안에는 같은 유형 추가 개설이 안 돼요. 미리 계획하고 만들어야 해요.

저축은행 파킹통장에 1억 원 넘게 넣는 것도 조심해야 해요. 예금자보호 한도(1억 원)를 초과하는 금액은 보호받지 못하거든요. 초과분은 다른 저축은행이나 인터넷은행으로 분산하는 게 안전해요.

“한도 초과 모르고 몰아넣었다가 연 7% 광고에 연 0.8% 이자 받은 경우, 실제로 흔한 실수예요.”

단기 자금 관리, 지금 통장부터 바꾸세요

단기 자금을 제대로 관리한다는 건 거창한 재테크가 아니에요. 어차피 쓸 돈, 쓰기 전까지 가장 이자 많이 주는 곳에 두는 것. 그게 전부예요.

생활비·목돈 대기·투자 대기 세 가지 성격에 맞게 통장만 나눠두면, 따로 신경 쓰지 않아도 매달 이자가 쌓여요. 오늘 바로 내 단기 자금이 어디에 있는지부터 확인해 보세요.

📋 이것만은 꼭 기억하세요!

- ① 자금 성격부터 구분: 수시 출금형·목적 대기형·투자 대기형 세 가지로 나눠서 배치하세요.

- ② 한도 구간 반드시 확인: 고금리는 소액 한도 내에서만 적용돼요. 초과분 금리는 따로 챙기세요.

- ③ 예금자보호 1억 원 한도: 저축은행은 1억 원 초과분을 분산 예치하는 게 안전해요.

자주 묻는 질문

Q. 단기 자금을 파킹통장에 넣으면 이자가 바로 붙나요?

A. 네, 파킹통장은 매일 자정 기준 잔액으로 일할계산되어 이자가 쌓여요. 하루만 넣어둬도 이자가 붙으니 목돈 지출 전날까지 넣어두는 것만으로도 효과가 있답니다.

Q. 투자 대기자금은 파킹통장과 CMA 중 어디가 더 유리한가요?

A. 주식 매수를 바로 해야 한다면 증권사 CMA가 유리해요. 이체 대기 없이 즉시 매수가 가능하거든요. 반면 출금 후 며칠 여유가 있다면 파킹통장 금리가 더 높은 경우도 있으니 비교해 보시는 게 좋아요.

Q. 파킹통장 여러 개 동시에 써도 되나요?

A. 가능해요. 다만 계좌개설 후 영업일 20일 이내에는 같은 유형 추가 개설이 제한돼요. 미리 계획 세우고 순서에 맞게 만들어두시면 분산 운용이 훨씬 수월하답니다.

⚠️ 꼭 읽어주세요

본 글은 정보 제공 목적으로 작성되었으며, 특정 금융 상품의 가입을 권유하지 않아요. 금리 및 우대 조건은 금융사 정책에 따라 수시 변경될 수 있으니, 가입 전 해당 금융사 공식 앱 또는 홈페이지에서 반드시 최신 내용을 확인하세요.

![30대 재테크 완벽 가이드 [2026]: 통장 쪼개기·ETF·연금저축 IRP로 연 148만 원 절세하는 법](https://ecosensewire.com/wp-content/uploads/2026/05/30s-finance-guide-thumbnail-768x403.webp "30대 재테크 완벽 가이드 [2026]: 통장 쪼개기·ETF·연금저축 IRP로 연 148만 원 절세하는 법")

")